相続人同士が不仲である場合の遺言書の作成

ケーススタディ:遺言~子供達が相続で揉めないようにしたい~

亡くなったかたが生前、遺言書を作成していた場合には、亡くなったかたの財産は遺言で指定された相続人や受遺者に引き継がれます。

では、将来、自分が亡くなったあと、相続人同士が不仲で心配という場合には、どのような遺言書を作成しておくべきなのでしょうか。

このページでは、「子供達同士の仲が悪いので、自分が亡くなったあと相続で揉めるだろう」と心配されるかたの作成した遺言書について、事例をふまえて紹介いたします。

法定相続分と遺留分を考慮すると・・・

病気で余命宣告を受けたAさんには、長男Cさんと二男Dさんがいました。Aさんは、CさんとDさんが不仲であることが気がかりで、Aさん自身もDさんとは疎遠になっていたため、「自分が亡くなったあと相続で揉めるだろう」と心配していました。

※ Aさんの財産は総額4,000万円で、自分が亡くなるまでの間に金額に変動は無いものと仮定します。

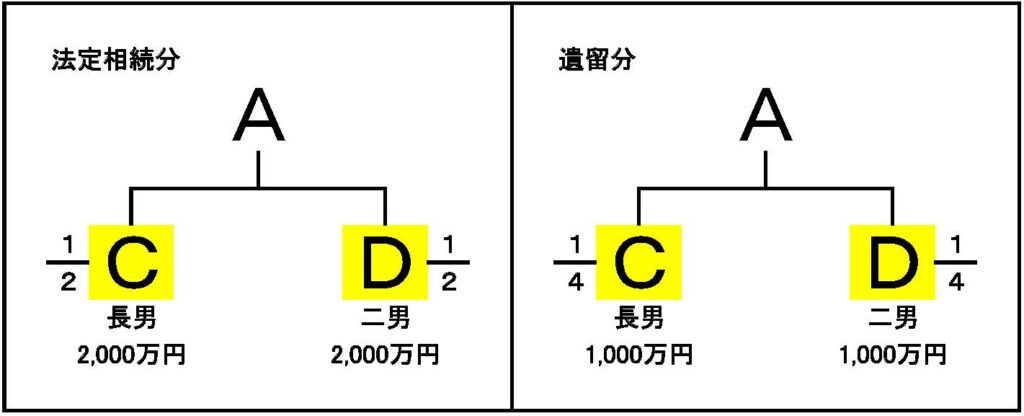

Aさんは、自分が亡くなったときの、CさんとDさんの法定相続分と遺留分を確認しました。

法定相続分は、Cさんが2分の1、Dさんが2分の1ですので各2,000万円ずつ、

遺留分は、Cさんが4分の1、Dさんが4分の1ですので各1,000万円ずつになります。

Aさんは、Dさんの遺留分を侵害しない範囲でCさんに多くを相続させたいと考えていました・・・

☛☛☛ 「法定相続分と遺留分」について詳しくはこちらのページをご覧ください

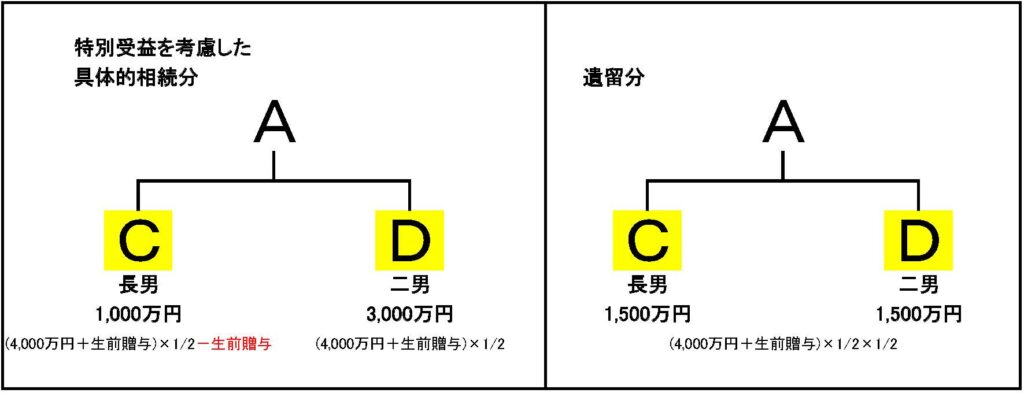

過去に生前贈与があった・・・

・・・実は、Aさんは2年前、Cさんに生前贈与として2,000万円を渡していました。

民法 第903条 第1項

共同相続人中に、被相続人から、遺贈を受け、又は婚姻若しくは養子縁組のため若しくは生計の資本として贈与を受けた者があるときは、被相続人が相続開始の時において有した財産の価額にその贈与の価額を加えたものを相続財産とみなし、第900条から第902条までの規定により算定した相続分の中からその遺贈又は贈与の価額を控除した残額をもってその者の相続分とする。

AさんからCさんに対する生前贈与は、特別受益(とくべつじゅえき)として相続財産とみなされる可能性が高かったため、特別受益を考慮した具体的相続分と遺留分を確認すると、以下のようになりました。

※ Aさんが2年前に長男Cさんに生前贈与した2,000万円以外に、特別受益に当たる生前贈与等は無かったものと仮定します。

※ 遺留分を算定するための財産の計算上、相続人に対する特別受益に当たる贈与については、原則、相続開始前の10年間にされたものに限られます。

最終的にAさんは、「全財産4,000万円のうち、長男Cに2,500万円を、二男Dに1,500万円を相続させる」という内容で遺言書を作成しました。

まとめ

☛ 遺留分を考慮した遺言書の作成の際は特別受益に注意

☛ 「特別受益の持戻しの免除」でも遺留分の計算には特別受益を含める必要がある

「特別受益の持戻しの免除」とは、今回の事例では、AさんのCさんに対する特別受益である生前贈与を、相続財産とみなさないこと(持戻しの免除)を、Aさんが遺言等で意思表示しておくことをいいます。

もしAさんが遺言書に、特別受益の持戻しの免除について記載しておけば、

相続分については、特別受益を考慮した具体的相続分(Cさん:1,000万円・Dさん:3,000万円)ではなく、法定相続分(Cさん:2,000万円・Dさん:2,000万円)になりますが、

遺留分については、特別受益を財産に含めた形(Cさん:1,500万円・Dさん:1,500万円)で計算する必要がありますので注意が必要です。

☛☛☛ 「遺言書に書けること(遺言事項)」についてはこちらのページをご覧ください

☛☛☛ 「遺言書の受遺者が先に死亡したらどうなるのか?」についてはこちらのページをご覧ください

当事務所では、遺言書の作成、相続のお手続き、任意後見・尊厳死宣言書に伴うご相談、文案作成、及び公証役場での諸手続を代行するサービスを行っております。ご相談は無料ですので、下記までお気軽にお問合せください。