換価分割の遺産分割協議書

亡くなったかた(被相続人)の相続財産をどのように分割するか、遺産分割の協議をおこなう際に、遺産分割協議書にはどのような記載をする必要があるでしょうか。

遺産分割の方法のひとつとして「換価分割(かんかぶんかつ)」という方法があります。遺産を売却してお金に換え、そのお金を相続人で分割する方法です。

このページでは、換価分割をおこなう場合の遺産分割協議書への記載方法についてご紹介します。

なお、換価分割のほかにも、現物分割(げんぶつぶんかつ)や共有分割(だいしょうぶんかつ)、代償分割(だいしょうぶんかつ)といった遺産の分割方法があります。

☛☛☛「遺産の分割方法」について詳しくはこちらをご覧ください

換価分割とは?

換価分割とは、不動産などを売却して得られた売却金を、相続人の間で分割する方法で、公平に遺産を分けられるというメリットがあります。

亡くなったかた(被相続人)の名義のままでは遺産を売却することはできないので、換価分割をおこなう前に、遺産の名義を被相続人から相続人に変更しなければなりません。

仮に換価分割の対象が不動産の場合には、換価の手続き(売却等)をおこなう前の名義変更の方法として、以下の2つがあります。

共有名義

・換価代金を分割して取得する割合に応じた持分で、不動産を共有とする方法

相続人の間で換価の手続き(売却等)をおこなう代表者を決める必要がないので、分割時に贈与税の問題が起こりにくいというメリットがあります。

ただし、一度は不動産が共有名義になるため、換価分割の対象である不動産を売却する際には共有者全員が当事者として関わらなければなならないというデメリットもあります。また、不動産を売却するまでの間に、共有者のうちの誰かが亡くなってしまい、当事者に変更が生じてしまう可能性が高まるというリスクもあります。

単独名義

・換価代金を取得する相続人の中から換価の手続きをおこなう代表者を定め、不動産をその代表者の単独の所有とする方法

共有名義の場合のように当事者に変更が生じてしまうリスクは最小限に抑えられますし、相続人の中の一人が代表者として換価の手続き(売却等)ができます。

ただし、「相続人の間で売却金額等の意見が合わなかったのに、代表者が勝手に進めてしまった」「代表者が不動産を換価(売却)したものの、分割金(売却金)を渡してくれない」などのリスクがあります。

また、基本的には不動産の単独名義の名義人となった代表者のもとに固定資産税の納税通知書が届きます。「不動産を換価(売却)する(できる)までの間、誰が税金を支払うのか」等が理由で、相続人の間でトラブルに発展してしまうというリスクもあります。

そのため、換価分割をおこなう場合の遺産分割協議書への記載方法には、注意が必要です。

換価分割の遺産分割協議書への記載方法

ここでは、不動産を代表者の単独名義としての換価分割をおこなう場合の遺産分割協議書への記載方法についてご紹介します。

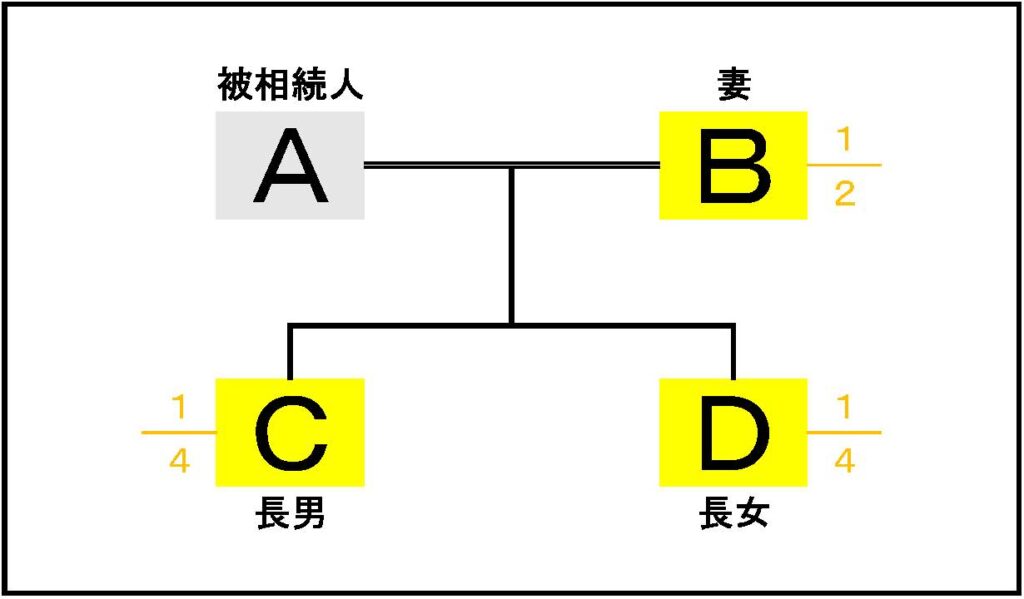

Aが死亡して遺産の分割協議をおこなった結果、A名義の不動産を換価分割することになった。A名義の不動産は、代表者である妻Bの単独所有とし、換価の手続き(売却等)の後に、妻Bは2分の1、長男Cと長女Dは各4分の1の割合で分割する。ただし、管理費用は分割割合に応じて負担することとした。

上記の様なケースで、遺産分割協議書は以下の様な記載になります。

-724x1024.jpg)

まとめ

☛☛☛ 換価分割の遺産分割協議書は換価(売却)にかかる費用や管理費用の記載に注意が必要

換価(売却)にかかる費用としては、不動産売却時の仲介手数料等が含まれます。また、不動産の売却・引渡しまでの管理費用としては、固定資産税や火災保険料、メンテナンス費用等が含まれます。

換価相続の遺産分割協議書には、換価の手続き(売却等)にかかる費用や、換価(売却)までにかかる管理費用についての記載もきちんとしておいた方が良いかもしれません。

☛☛☛「代償分割の遺産分割協議書」について詳しくはこちらをご覧ください

当事務所では、相続のお手続き、遺言書の作成、任意後見・尊厳死宣言書に伴うご相談、文案作成、及び公証役場での諸手続を代行するサービスを行っております。ご相談は無料ですので、下記までお気軽にお問合せください。